Oleh : Adv. M.Taufik Umar Dani Harahap, SH (Koordinator Serikat Alumni USU)

Pendahuluan

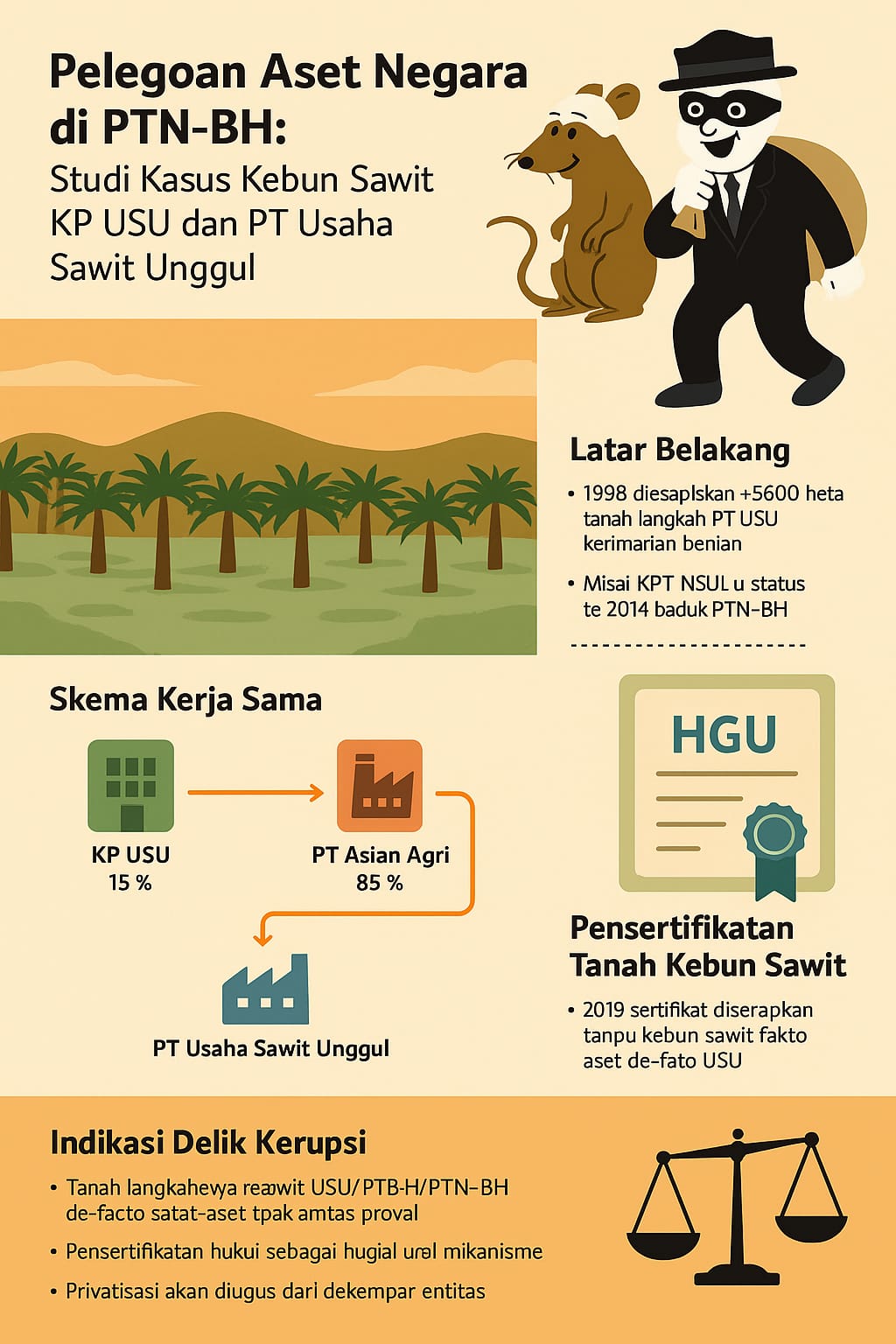

Perjalanan sejarah pengelolaan lahan milik Universitas Sumatera Utara (USU), khususnya kebun sawit seluas ±5.600 hektare di Kabupaten Mandailing Natal, mencerminkan problematika klasik pengelolaan aset negara oleh institusi pendidikan tinggi negeri. Awalnya, pada tahun 1998, muncul program Land College University yang digagas oleh Presiden B.J. Habibie melalui Menteri Kehutanan saat itu, Dr. Muslimin Nasution. Tujuan program ini adalah mendorong kampus-kampus negeri, terutama yang memiliki fakultas kehutanan dan pertanian, agar mampu mandiri secara finansial melalui pengelolaan kawasan hutan dan perkebunan yang produktif.

Namun, dalam konteks Universitas Sumatera Utara—yang kala itu masih berstatus sebagai Perguruan Tinggi Negeri Satuan Kerja (PTN Satker)—muncul kendala hukum. Berdasarkan regulasi keuangan negara saat itu, PTN Satker tidak memiliki kewenangan mengelola aset atau mendirikan unit usaha secara langsung. Maka, untuk menyiasati keterbatasan ini, dibentuklah Koperasi Pengembangan USU (KP USU) sebagai entitas legal non-pemerintah untuk mengelola lahan dan membentuk usaha bersama.

KP USU kemudian menjalin kerja sama dengan PT Asian Agri, salah satu grup perusahaan kelapa sawit terkemuka, melalui bentuk perusahaan patungan bernama PT Usaha Sawit Unggul (PT USU). Komposisi kepemilikan sahamnya menjadi janggal sejak awal: KP USU hanya memiliki 15%, sedangkan PT Asian Agri menguasai 85%. Tidak pernah ada penjelasan publik atau dasar evaluasi ekonomis yang memadai mengapa aset milik negara (yang dikuasai oleh USU) hanya diberi porsi minoritas, sementara entitas swasta mendapat kendali mayoritas.

Ironi semakin dalam ketika pada tahun 2014, status USU berubah menjadi Perguruan Tinggi Negeri Berbadan Hukum (PTN-BH) berdasarkan amanat Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi, serta Peraturan Pemerintah Nomor 16 Tahun 2014 tentang Statuta USU. Sejak perubahan ini, USU telah sah secara hukum untuk mengelola sendiri kekayaan dan asetnya dalam bentuk badan usaha atau PT sendiri, tanpa perlu perantara seperti koperasi.

Namun, alih-alih melakukan reposisi aset dan restrukturisasi kepemilikan, pada tahun 2019 terjadi pensertifikatan lahan kebun sawit seluas ±5.600 hektare menjadi sertifikat HGU atas nama KP USU, bukan atas nama PTN-BH USU. Di sinilah letak kejanggalan yang menjadi krusial dan problematis secara hukum. Proses tersebut bukan saja tidak sesuai dengan prinsip transparansi dan akuntabilitas publik, namun juga membuka ruang interpretasi bahwa aset negara secara de facto telah dialihkan menjadi milik koperasi swasta.

Pertanyaan mendasarnya adalah: mengapa aset strategis yang dibangun atas dasar kebijakan negara dan dikuasai USU justru disertifikasi atas nama koperasi? Apakah ini bentuk pengelolaan, atau justru penggelapan terselubung terhadap barang milik negara? Apakah hal ini bisa dibenarkan secara hukum? Artikel ini berupaya menjawab pertanyaan-pertanyaan tersebut melalui pendekatan hukum tata kelola PTN-BH, teori pertanggungjawaban pidana, dan kerangka pemberantasan korupsi atas pengelolaan aset negara

Land Grant atau Land Grab?

Pada 1998, dalam semangat reformasi, Pemerintah Republik Indonesia melalui Presiden BJ Habibie meluncurkan program Land College yang dialokasikan untuk pendidikan tinggi di bidang kehutanan dan pertanian. Universitas Sumatera Utara (USU), kala itu masih berstatus Perguruan Tinggi Negeri Satuan Kerja (PTN Satker), menerima lahan sekitar 5.600 hektare di Kabupaten Mandailing Natal, Sumatera Utara. Karena status hukum USU belum memungkinkan mengelola aset produktif secara langsung, dibentuklah unit usaha bernama Koperasi Pengembangan USU (KP USU).

Tahun-tahun berikutnya, KP USU menggandeng PT Asian Agri, anak usaha grup konglomerat RGE, dalam bentuk usaha patungan bernama PT Usaha Sawit Unggul (PT USU). Namun sejak itu pula dimulailah kisah problematik tentang aset negara yang perlahan didegradasi menjadi aset privat, dilegalkan lewat skema koperasi dan pelepasan hak atas tanah negara.

Skema Kerjasama Tak Setara: USU Hanya Pemilik 15% Saham

Data awal menunjukkan, KP USU hanya memiliki 15% saham dalam PT USU, sementara PT Asian Agri menguasai 85%. Tidak ditemukan penjelasan publik atau transparansi data mengenai dasar penetapan proporsi ini—apakah melalui valuasi kontribusi aset, nilai tanah, atau bentuk inbreng lainnya. Padahal, tanah yang digunakan merupakan hasil alokasi negara, seharusnya diperlakukan sebagai barang milik negara (BMN) atau minimal aset publik yang dikelola demi kepentingan pendidikan, bukan laba korporasi.

Dalam teori hukum agraria, tanah yang diberikan oleh negara kepada institusi pendidikan tergolong dalam hak pengelolaan negara (HPL). Dengan demikian, segala bentuk pemanfaatannya harus tetap dalam kontrol institusi pemberi amanat (dalam hal ini, negara dan perguruan tinggi negara).

Status USU Berubah, Aset Tak Kembali

Sejak diundangkannya UU No. 12 Tahun 2012 tentang Pendidikan Tinggi, dan diberlakukannya PP No. 16 Tahun 2014, USU resmi berubah menjadi Perguruan Tinggi Negeri Badan Hukum (PTN-BH). Konsekuensi yuridisnya, USU:

Memiliki status badan hukum publik yang otonom;

Berhak mengelola dan mengembangkan aset negara yang telah diserahkan kepadanya;

Dapat membentuk badan usaha sendiri, tanpa perlu perantara koperasi.

Namun, alih-alih mengonsolidasikan kembali asetnya, tahun 2019 justru terjadi pensertifikatan lahan kebun sawit seluas 5.600 ha menjadi HGU atas nama KP USU, bukan atas nama USU. Ini merupakan titik kritis dan problematik karena:

1. KP USU bukan bagian organik dari PTN-BH USU. Koperasi adalah badan hukum privat yang independen dari PTN-BH.

2. Pensertifikatan HGU seharusnya diajukan atas nama entitas yang berwenang secara hukum mengelola tanah negara—dalam hal ini USU/PTN-BH, bukan koperasi.

3. Telah terjadi alih status hukum tanah negara menjadi tanah badan usaha privat, yang membuka peluang komersialisasi dan pelepasan kontrol negara secara de facto.

Teori Hukum & Prinsip Tata Kelola Aset Negara

Menurut Teori Administrasi Publik, semua barang milik negara harus dikelola dengan prinsip akuntabilitas, transparansi, dan kebermanfaatan publik (Good Governance). Dalam konteks hukum positif:

Berdasarkan Permendagri No. 19 Tahun 2016 tentang Pengelolaan Barang Milik Daerah, dan PP No. 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara, … setiap pengalihan atau pemanfaatan aset negara oleh pihak ketiga wajib melalui mekanisme izin pemerintah pusat dan tidak boleh menyebabkan hilangnya status kepemilikan negara.

Alih HGU kepada KP USU tanpa proses serah terima yang sah dari negara (cq. Kementerian LHK atau BPN) kepada PTN BH USU dapat dikategorikan sebagai perbuatan melawan hukum dan berpotensi melanggar Pasal 33 ayat (3) UUD 1945 tentang penguasaan negara atas bumi, air, dan kekayaan alam.

Urgensi Audit Investigatif dan Pemulihan Aset

Dalam logika manajemen aset publik, kasus ini menimbulkan beberapa pertanyaan mendasar:

Apakah kontribusi pendidikan, riset, atau pengabdian masyarakat dari PT USU sudah berjalan sesuai mandat Land College? Apakah hasil dari kebun sawit tersebut memberikan return kepada USU dalam bentuk beasiswa, riset, atau subsidi pendidikan? Apakah benar tidak terjadi penyimpangan administratif dan hukum dalam pensertifikatan atas nama KP USU?

Pemerintah, khususnya Kemendikbudristek, BPK, dan Kementerian ATR/BPN, perlu segera melakukan:

Audit investigatif terhadap seluruh dokumen perjanjian, akta perusahaan, dan laporan keuangan KP USU & PT USU;

Penelusuran kronologi legalitas HGU dan evaluasi kepemilikan tanah negara oleh koperasi; Proses reclaiming aset untuk mengembalikan tanah kepada USU sebagai PTN BH.

Pertanggungjawaban Pidana dalam Pelegoan Aset Negara

Dalam perspektif hukum pidana, setiap tindakan pengalihan aset negara yang melanggar peraturan perundang-undangan berpotensi menimbulkan tindak pidana korupsi sebagaimana diatur dalam:

Pasal 2 dan Pasal 3 UU No. 31 Tahun 1999 jo. UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, yaitu:

Pasal 2: “Setiap orang yang secara melawan hukum memperkaya diri sendiri atau orang lain atau suatu korporasi… yang merugikan keuangan negara…”

Pasal 3: “Setiap orang yang dengan tujuan menguntungkan diri sendiri atau orang lain… menyalahgunakan kewenangan… yang dapat merugikan keuangan negara…”

Dari ketentuan ini, tindakan pensertifikatan lahan HGU seluas 5.600 ha atas nama Koperasi Pengembangan USU (KP USU), alih-alih atas nama PTN-BH USU, dapat dikualifikasikan sebagai penyalahgunaan kewenangan jika terbukti:

Melanggar ketentuan hukum positif tentang pengelolaan BMN/BMD;

Tidak melalui mekanisme persetujuan pemerintah pusat atau Kementerian Keuangan selaku pengelola aset negara;

Menyebabkan potensi kerugian keuangan negara.

A. Subjek dan Korporasi sebagai Pelaku Tindak Pidana

Dalam konstruksi hukum pidana modern, korporasi (dalam hal ini KP USU atau PT USU) dapat menjadi subjek tindak pidana, berdasarkan doktrin corporate criminal liability sebagaimana ditegaskan dalam:

Pasal 20 KUHP baru (UU No. 1 Tahun 2023).

Putusan Mahkamah Agung RI No. 2095K/Pid.Sus/2014 yang mengafirmasi bahwa koperasi dapat dimintai pertanggungjawaban pidana.

Prinsip vicarious liability juga berlaku, yaitu pertanggungjawaban pidana dapat dialihkan kepada pengurus koperasi, direksi PT, atau pejabat publik yang terlibat jika terbukti ada kesengajaan atau kelalaian berat (culpa lata).

B. Unsur Delik dan Alur Pembuktian

Untuk membuktikan tindak pidana dalam kasus ini, penegak hukum harus menelusuri:

1. Proses legalitas pengalihan aset: Apakah ada dasar hukum yang sah atau justru manipulasi administrasi;

2. Adanya kerugian negara: Dihitung dari potensi pendapatan USU/PTN-BH yang hilang karena hanya menguasai 15% saham;

3. Adanya penyalahgunaan wewenang atau perbuatan melawan hukum oleh pengelola aset;

4. Niat jahat (mens rea) atau kelalaian berat (culpa) yang menyebabkan kerugian negara.

C. Rekomendasi Penegakan Hukum

Dalam pertanggungjawaban pidana pelegoan Aset USU sebagai aset publik, maka rekomendasi penegak hukumnya sebagai berikut :

1. Kasus ini perlu ditangani dalam kerangka:

2. Audit investigatif forensik aset oleh BPK dan KPK;

3. Pemeriksaan pertanggungjawaban pidana individual dan korporasi;

Pemulihan aset melalui mekanisme perdata dan pidana (asset recovery);

Penutup

Kasus kebun sawit KP USU bukan sekadar soal administrasi aset atau kesalahan prosedur. Ini adalah cermin dari pembajakan aset negara oleh segelintir elit birokrasi kampus yang berlindung di balik dalih badan hukum koperasi dan kemitraan bisnis. Fakta bahwa lahan negara seluas ±5.600 hektare, yang semestinya menjadi kekuatan ekonomi USU sebagai PTN-BH, justru dilego dan disertifikatkan atas nama entitas luar, menandakan krisis integritas dan kegagalan tata kelola perguruan tinggi negeri.

Lebih dari sekadar pelanggaran hukum administratif, praktik ini menandakan adanya indikasi kuat tindak pidana korupsi, kolusi, dan penyalahgunaan wewenang. Situasi ini tidak bisa disikapi dengan sikap permisif. Penegakan hukum tidak boleh mandul di halaman kampus. Aset negara adalah milik rakyat dan harus dikelola untuk sebesar-besarnya kepentingan publik, bukan dipindahtangankan secara diam-diam atas nama koperasi atau bisnis kemitraan yang tidak akuntabel.

Sudah saatnya publik, mahasiswa, civitas akademika, serta lembaga negara seperti KPK dan BPK turun tangan. Audit investigatif, pembekuan kepemilikan KP USU, serta reposisi aset ke pangkuan USU sebagai PTN-BH merupakan langkah konstitusional yang harus segera diambil. Negara tidak boleh tunduk pada kekuasaan semu yang lahir dari konspirasi birokrasi kampus dan korporasi.

Jika hari ini kita diam, maka sejarah akan mencatat: di tengah suara reformasi pendidikan dan otonomi kampus, justru terjadi perampasan diam-diam atas tanah negara yang diperjuangkan oleh rakyat. USU bukan milik koperasi. USU milik bangsa. Asetnya adalah amanah konstitusi. Dan amanah itu wajib dijaga, bukan dijual.

DAFTAR PUSTAKA

1. Undang-Undang Republik Indonesia Nomor 12 Tahun 2012 tentang Pendidikan Tinggi.

2. Peraturan Pemerintah Republik Indonesia Nomor 16 Tahun 2014 tentang Statuta Universitas Sumatera Utara.

3. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara.

4. Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

5. Undang-Undang Republik Indonesia Nomor 20 Tahun 1961 tentang Pencabutan Hak-Hak Atas Tanah dan Benda-Benda yang Ada di Atasnya.

6. Peraturan Menteri Keuangan Republik Indonesia Nomor 115/PMK.06/2011 tentang Pengelolaan Barang Milik Negara yang Berasal dari Dana APBN pada Perguruan Tinggi Negeri yang Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum.

7. Soerjono Soekanto. (1986). Pengantar Penelitian Hukum. Jakarta: UI Press.

8. Sudikno Mertokusumo. (2003). Hukum Acara Perdata Indonesia. Yogyakarta: Liberty.

9. Muladi & Barda Nawawi Arief. (1998). Teori-Teori dan Kebijakan Pidana. Bandung: Alumni.

10. Romli Atmasasmita. (2001). Reformasi Hukum, Hak Asasi Manusia dan Penegakan Hukum. Bandung: Mandar Maju.

11. Satjipto Rahardjo. (2000). Ilmu Hukum. Bandung: Citra Aditya Bakti.

12. Komisi Pemberantasan Korupsi (KPK). (2020). Laporan Tahunan KPK. www.kpk.go.id

13. Badan Pemeriksa Keuangan Republik Indonesia (BPK RI). (2022). Ikhtisar Hasil Pemeriksaan Semester II Tahun 2022. Jakarta: BPK RI.